Kredi Faizleri Düşecek mi? Tüm Beklenti ve Uzman Analizleri

2026 yılında kredi faizlerinin düşüp düşmeyeceği, kredi faizlerini etkileyen faktörler ile konut, ihtiyaç ve taşıt kredisi faiz beklentileri burada!2026 yılı mevcut verilerine göre kredi faizlerinde kısa sürede büyük bir düşüş beklenmemektedir. Faizlerin gerilemesi için enflasyonda kalıcı düşüş görülmesi ve TCMB’nin faiz indirimlerine başlaması gerekir. Ancak politika faizi düşse bile bu durum konut, taşıt ve ihtiyaç kredilerine aynı hızda yansımayabilir. Diğer yandan faiz düşüşünü beklerken konut veya araç fiyatlarının artabileceği, kampanyaların bitebileceği ve kredi koşullarının değişebileceği de unutulmamalıdır.

Bu yazımızda 2026 yılında kredi faizlerinin düşüp düşmeyeceğini, kredi faizlerini düşüren ve yükselten faktörlerin neler olduğunu, konut, ihtiyaç ve taşıt kredisi faiz beklentilerini ele alacağız. Ayrıca güncel kredi faiz oranlarının nasıl takip edilmesi gerektiğine değineceğiz.

Kredi Faizlerini Düşüren ve Yükselten Faktörler Nelerdir?

Kredi faizleri, bankaların tek başına belirlediği sabit bir oran değildir. Faiz oranının arkasında Merkez Bankası kararları, enflasyon beklentileri, bankanın kaynak maliyeti, kredi türü, vade, teminat durumu, başvuru sahibinin risk profili ve piyasadaki rekabet gibi birçok unsur yer alır. Bu nedenle aynı gün aynı bankaya başvuran iki kişi farklı faiz oranlarıyla karşılaşabilir. Bu unsurlar içinde kredi faizlerini belirleyen en önemli unsurlardan biri para politikasıdır. TCMB’nin politika faizi ve piyasaya sağladığı likidite, bankaların kredi maliyetlerini doğrudan etkileyebilir.

Örneğin TCMB’nin Haziran 2026’da politika faizini yüzde 37 seviyesinde sabit tutması, piyasadaki genel faiz görünümü açısından önemli bir gösterge olmuştur. Ancak bankaların müşterilere sunduğu kredi faizi, doğrudan politika faizine eşit değildir. Bankalar bu oranın üzerine kendi maliyetlerini, risk değerlendirmelerini ve kâr marjlarını da ekleyerek nihai kredi faizini belirler.

Aşağıdaki tabloda kredi faizini düşüren ve yükselten faktörler ele alınmıştır:

| Kredi Faizi Düşüren Faktörler | Kredi Faizi Yükselten Faktörler |

|---|---|

| Enflasyon beklentilerinin gerilemesi | Enflasyonun yüksek veya oynak seyretmesi |

| Merkez Bankası’nın faiz indirim sürecine girmesi veya likidite koşullarının rahatlaması | Sıkı para politikası ve fonlama maliyetlerinin artması |

| Bankaların mevduat ve kaynak maliyetlerinin düşmesi | Mevduat faizlerinin yükselmesi ve piyasada fonlama sıkışıklığı oluşması |

| Düzenli gelir, güçlü kredi notu ve sorunsuz ödeme geçmişi | Gecikmiş ödemeler, düşük kredi notu ve yüksek borçluluk |

| Gelire uygun kredi tutarı ve yönetilebilir taksit seviyesi | Gelire göre yüksek kredi talebi ve borç/gelir oranının artması |

| Konut ipoteği, taşıt rehni veya güçlü teminat sunulması | Teminatsız kredi kullanımı veya zayıf teminat yapısı |

| Daha kısa ve öngörülebilir vade seçimi | Uzun vade nedeniyle belirsizlik ve geri ödeme riskinin artması |

| Bankalar arası rekabetin ve kampanyaların artması | Kredi talebinin yüksek, kredi arzının sınırlı olduğu dönemler |

| Maaş müşterisi olmak veya bankayla güçlü ilişkiye sahip olmak | Bankayla sınırlı ilişki, düzensiz finansal hareketler veya sık kredi başvurusu |

| Düşük riskli kredi türleri ve sağlam finansal profil | Teminatsız ihtiyaç kredisi gibi daha yüksek riskli ürünler |

Kredi Faizleri Düşecek mi? 2026 Yılı Faiz Beklentileri

Kredi faizlerinin düşüp düşmeyeceği, 2026 yılında kredi kullanmayı düşünenlerin en çok merak ettiği konular arasında yer almaktadır. Merkez Bankası’nın politika faizini yüksek seviyelerde tutması, bankaların kredi faizlerini de doğrudan etkilemektedir. Bu nedenle ihtiyaç kredisi, taşıt kredisi ve konut kredisi gibi ürünlerde faiz oranları hala yüksek seviyelerde seyretmektedir.

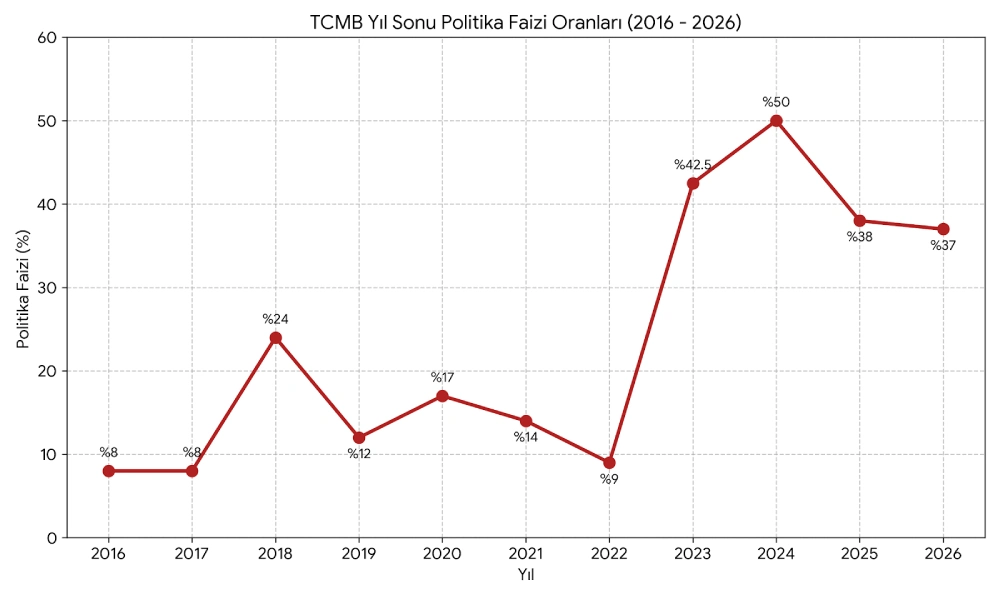

Aşağıdaki grafikte son on yıla ait politika faizi verilerini görebilirsiniz:

Grafik Kaynağı: TeklifimGelsin.com

TCMB, Haziran 2026 Para Politikası Kurulu toplantısında politika faizini yüzde 37’de sabit tutmuştur. Gecelik borç verme faizi yüzde 40, gecelik borçlanma faizi ise yüzde 35,5 seviyesinde kalmıştır. Karar özetinde, faiz kararlarının enflasyonun gidişine ve beklentilere göre temkinli şekilde alınacağı belirtilmiştir. Bu nedenle 2026 yılı için genel beklenti, kredi faizlerinde kısa vadede hızlı ve güçlü bir düşüş yaşanmayacağı yönündedir.

Ancak enflasyonun kalıcı olarak gerilemesi, enerji fiyatlarında yeni bir artış yaşanmaması ve para politikasında daha destekleyici bir sürece geçilmesi halinde yılın ilerleyen dönemlerinde sınırlı faiz indirimleri gündeme gelebilir. Bu nedenle kredi faizlerinde olası düşüşün ani değil, kademeli şekilde gerçekleşmesi beklenmektedir.

Uzmanlara Göre Kredi Faizleri Ne Zaman Düşer?

Uzmanlara göre kredi faizlerinde belirgin bir düşüş yaşanması için enflasyondaki gerilemenin kalıcı hale gelmesi gerekmektedir. Enflasyon yüksek kaldığı sürece bankalar, gelecekte oluşabilecek maliyet ve değer kaybı riskini kredi faizlerine yansıtmaya devam etmektedir. Bu nedenle enflasyonda birkaç aylık düşüş görülmesi tek başına yeterli değildir. Faizlerde daha net bir gerileme olması için enflasyon beklentilerinin iyileşmesi ve piyasada güven ortamının güçlenmesi gerekir.

Uzmanlara göre 2026 yılında faiz beklentilerine dair dört farklı görüş bulunmaktadır. Aşağıdaki tabloda bu görüşlere detaylı bir şekilde değinilmektedir:

| Görüş | Beklenti | Kredi faizleri açısından anlamı |

|---|---|---|

| Temkinli görüş | Faizin kısa vadede sabit kalması, indirimlerin sonbahar veya sonrasına ertelenmesi | İhtiyaç ve konut kredilerinde hızlı düşüş beklemek riskli olabilir. |

| Kademeli indirim görüşü | Enflasyon verileri izin verirse yılın geri kalanında sınırlı indirim uygulanması | Kredi faizlerinde düşüş görülebilir, ancak bu düşüş bankalara ve kredi türüne göre farklı yansır. |

| Kötümser/yabancı kurum görüşü | Fiili faiz indiriminin son çeyreğe kadar gelmemesi | Kredi faizlerinde 2026’nın büyük bölümünde yüksek seyir korunabilir. |

| Şahin görüş | Enflasyon veya kur riski artarsa ek sıkılaşma ihtimali | Kredi faizlerinde düşüş yerine yeni artış riski oluşabilir. |

Öte yandan yabancı kurumların değerlendirmeleri, faiz indirimi konusunda daha temkinli bir beklentiye işaret etmektedir. Bu değerlendirmelere göre, manşet enflasyonda gerileme görülse bile çekirdek enflasyon göstergelerindeki bozulma devam ettiği sürece faiz indirimi beklenmemektedir. Bu nedenle özellikle yaz aylarında faiz indirimi kesin bir beklenti olarak değil, ekonomik verilere bağlı bir olasılık olarak değerlendirilebilir.

Konut Kredisi Faizleri Düşecek mi? Ev Kredisi Beklentileri

Ev sahibi olmak isteyenler için konut kredisi faizleri, kredi maliyetini ve aylık ödeme planını doğrudan etkileyen en önemli unsurlardan biridir. Bu maliyetin 2026’da nasıl şekilleneceği ise:

- enflasyondaki kalıcı gerilemeye,

- TCMB’nin faiz indirimi adımlarına,

- bankaların uzun vadeli fonlama maliyetlerine ve

- konut piyasasındaki risk algısına bağlıdır.

Haziran 2026’da politika faizinin yüzde 37 seviyesinde sabit tutulması, kısa vadede ev kredisi faizlerinde hızlı ve geniş çaplı bir düşüş beklentisini sınırlamaktadır. Güncel piyasada 120 aya kadar vadeli konut kredisi oranları, banka türüne ve başvuru koşullarına göre farklılık göstermektedir. Kamu bankalarında oranlar yaklaşık yüzde 2,49 ile yüzde 2,79 arasında değişirken, özel bankalarda bu aralık yüzde 2,59 ile yüzde 3,10 seviyelerine çıkabilmektedir. Katılım bankalarında ise konut finansmanı kâr payı oranları genellikle yüzde 2,59 ile yüzde 2,99 arasında listelenmektedir.

Ancak vadenin uzun olması nedeniyle bankalar yalnızca mevcut politika faizine değil, gelecek yıllara ilişkin enflasyon, kaynak maliyeti ve piyasa beklentilerine de bakar. Bu nedenle 2026’da faiz indirimi süreci başlasa bile konut kredisi faizlerinde ani ve sert bir düşüş beklemek yerine, koşullar iyileştikçe kademeli bir gerileme ihtimali daha gerçekçi görünmektedir. Mevcut faiz oranlarıyla bugün kredi kullanıldığında, faizlerin beklendiği gibi kademeli düştüğü durumda ve faiz oranlarının belirgin şekilde gerilediği bir tabloda maliyetler ayrı ayrı değerlendirilmelidir.

Aşağıda, bu senaryolar detaylı bir şekilde ele alınmaktadır:

Konut Kredisi Faiz Tahminleri Mevcut Senaryo

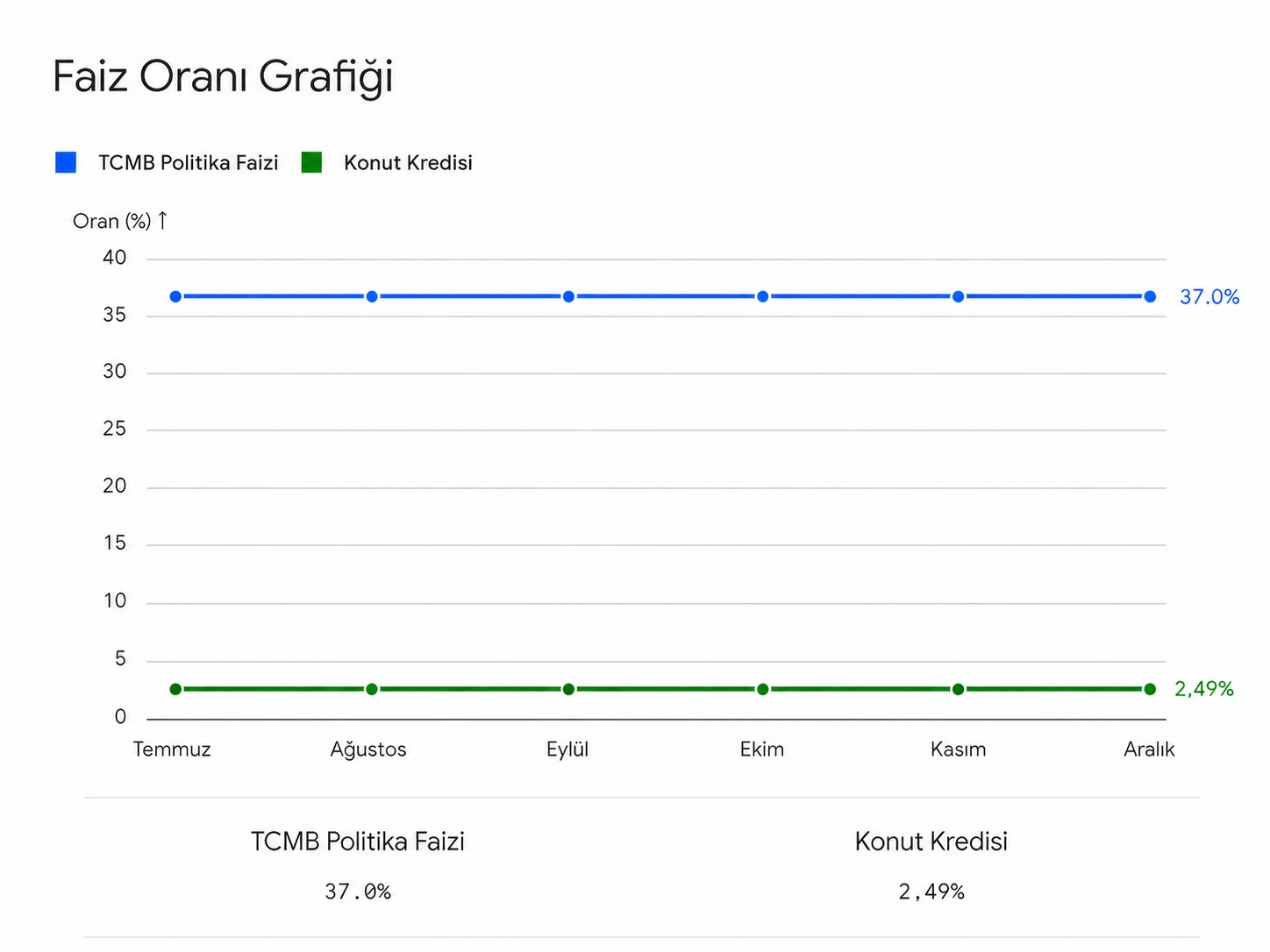

Mevcut senaryoda TCMB politika faizinin yüzde 37 seviyesinde kaldığı ve konut kredisi faiz oranının aylık yüzde 2,49 olduğu varsayılırsa, krediyle ev almak hâlâ yüksek maliyetli bir seçenek olarak değerlendirilebilir. Çünkü bu faiz seviyesinde aylık taksitler önemli ölçüde yükselir ve kredi kullanacak hanelerin bütçesi üzerinde ciddi bir yük oluşur. Bu durum, krediyle konut almak isteyen kişi sayısını sınırlayabileceği için piyasadaki talebi de zayıflatabilir.

Talebin zayıflaması ise bazı bölgelerde konut fiyatlarının artış hızını yavaşlatabilir ve alıcılar için pazarlık alanı oluşturabilir. Ancak bu etki her konutta aynı şekilde görülmez. Konutun bulunduğu lokasyon, evin tipi, bölgedeki arz durumu ve satıcının nakit ihtiyacı fiyat üzerinde belirleyici olmaya devam eder. Bu nedenle yüksek faiz ortamı bazı alıcılar için pazarlık avantajı sunsa da bu avantajın kredi maliyetiyle birlikte değerlendirilmesi gerekir.

Bu tabloyu daha net görmek için 120 ay vadeli 3.000.000 TL’lik bir konut kredisi örnek alınabilir. Aylık yüzde 2,49 faiz oranıyla kullanılan bu kredide aylık taksit yaklaşık 78.800 TL olur. Toplam geri ödeme ise yaklaşık 9,46 milyon TL’ye ulaşır.

Konut Kredisi Faiz Tahminleri Beklenen Senaryo

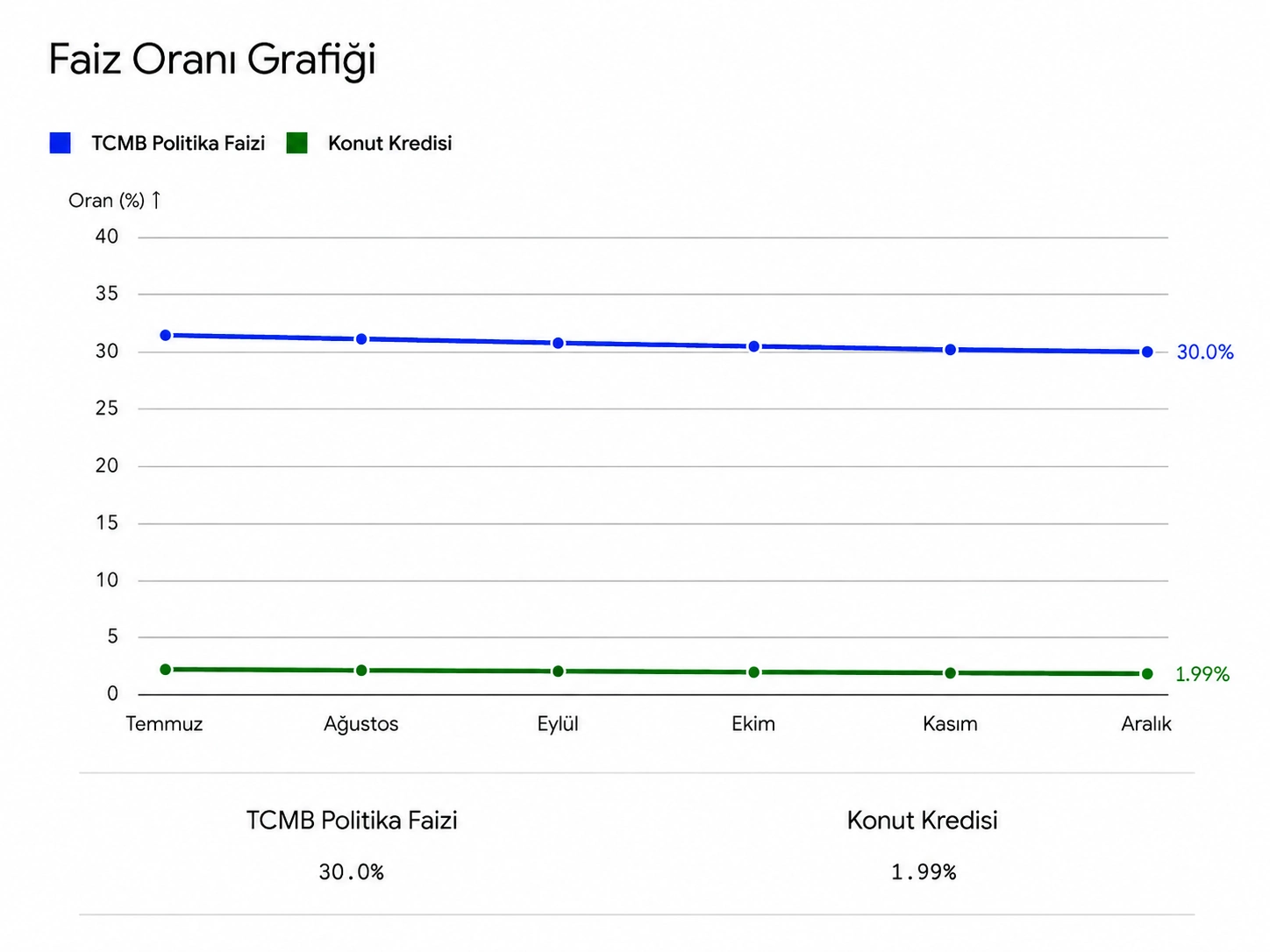

Konut kredisi faizlerinin düşeceğini öngören uzmanlar ve ev almayı düşünen birçok kişi, TCMB’nin ilerleyen dönemde faiz indirimine başlayacağını ve kredi maliyetlerinde belirgin bir rahatlama olabileceğini düşünmektedir. Bu senaryoda politika faizinin yüzde 37 seviyesinden yaklaşık yüzde 30 seviyesine gerilediği, konut kredisi faiz oranlarının ise aylık yüzde 1,99 seviyesine indiğini varsayalım. Böyle bir tablo, mevcut yüksek faiz ortamına göre konut kredisi taksitlerinde daha belirgin bir düşüş anlamına gelir.

Faiz oranlarının bu seviyelere gerilemesi, krediyle ev almak isteyenler için aylık ödeme yükünü azaltabilir. Ancak kredi maliyetinin düşmesi aynı zamanda konut talebini artırabilir. Talebin yeniden artması ise özellikle arzın sınırlı olduğu bölgelerde satıcıların pazarlık payını azaltmasına ve konut fiyatlarının yükselmesine neden olabilir. Bu nedenle faiz indirimi beklentisiyle hareket ederken yalnızca kredi faizindeki düşüşe değil, aynı dönemde konut fiyatlarının nasıl değişebileceğine de bakmak gerekir.

Bu tabloyu daha net görmek için 120 ay vadeli 3.000.000 TL’lik bir konut kredisi örnek alınabilir. Aylık yüzde 1,99 faiz oranıyla kullanılan bu kredide aylık taksit yaklaşık 65.900 TL seviyesinde olur. Toplam geri ödeme ise yaklaşık 7,91 milyon TL’ye ulaşır.

Konut Kredisi Faiz Tahminleri İyimser Senaryo

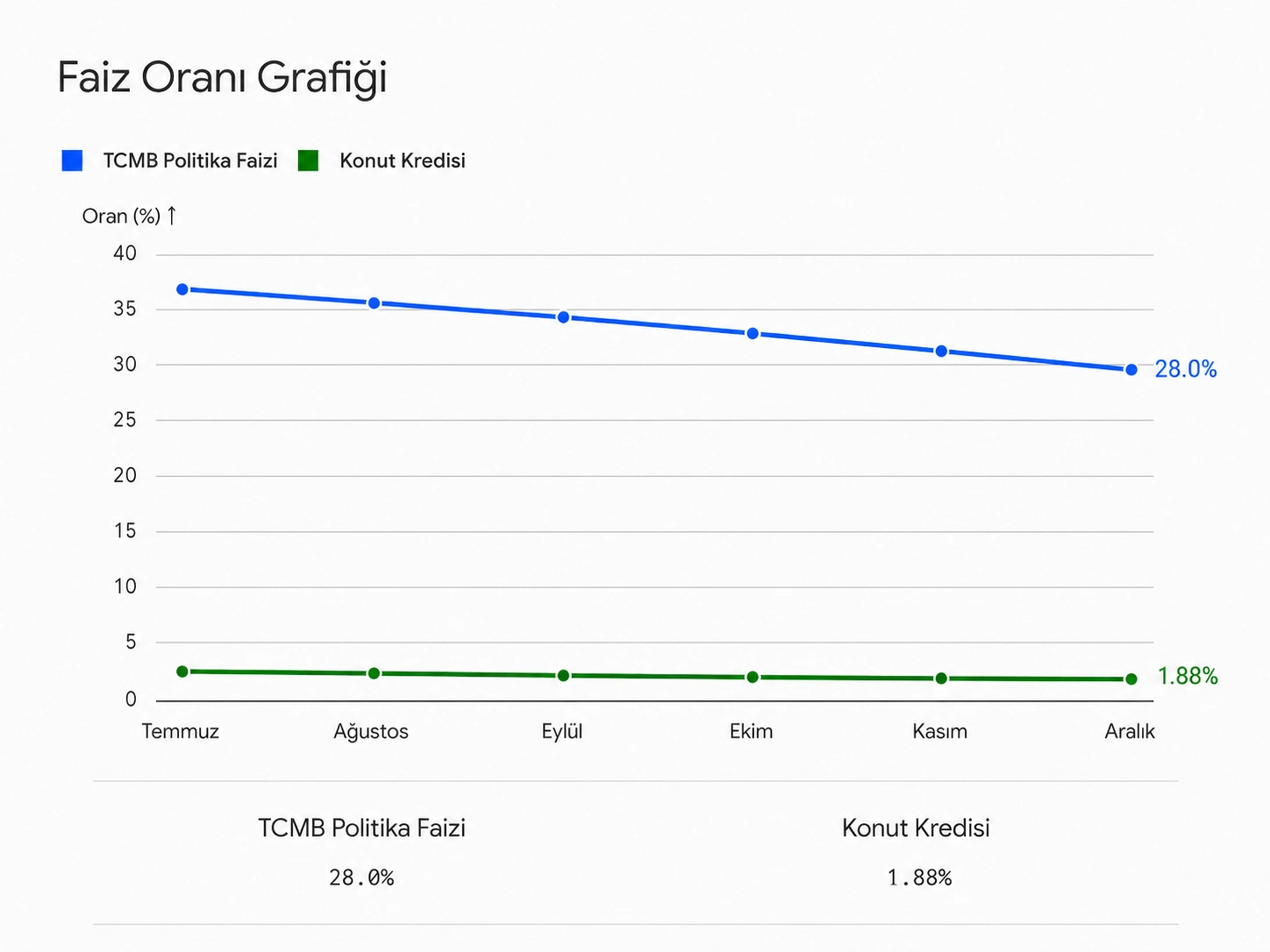

İyimser senaryoda TCMB politika faizinin yüzde 28 seviyesine, konut kredisi faiz oranının ise aylık yüzde 1,88 seviyesine gerilediği varsayalım. Bu tablo, enflasyon görünümünde daha belirgin bir iyileşme, bankaların fonlama maliyetlerinde düşüş ve kredi piyasasında daha olumlu bir fiyatlama anlamına gelebilir. Konut kredisi faizinin aylık yüzde 1,88 seviyesine inmesi, mevcut yüksek faiz ortamına göre aylık taksitleri belirgin şekilde azaltacağı için krediyle ev alma talebini artırabilir.

Ancak kredi maliyetindeki bu düşüş, konut piyasasında farklı bir etki de yaratabilir. Faiz oranları geriledikçe daha fazla kişi kredi kullanarak ev almak isteyebilir. Talebin artması ise özellikle merkezi lokasyonlarda, yeni konut arzının sınırlı olduğu bölgelerde ve yatırım talebinin yoğun olduğu şehirlerde fiyatları yukarı çekebilir. Bu nedenle iyimser senaryoda düşük faiz avantajının yanında konut fiyatlarının ne kadar artabileceği de hesaba katılmalıdır.

Bu tabloyu daha net görmek için 120 ay vadeli 3.000.000 TL’lik bir konut kredisi örnek alınabilir. Aylık yüzde 1,88 faiz oranıyla kullanılan bu kredide aylık taksit yaklaşık 63.200 TL olur. Toplam geri ödeme ise yaklaşık 7,58 milyon TL’ye ulaşır. Bu tutar, daha yüksek faizli senaryolara göre aylık ödeme ve toplam maliyet açısından daha avantajlıdır.

2026 yılında konut kredisi faizlerinin düşüp düşmeyeceği ile ilgili daha detaylı bilgilere Konut Kredisi Faizleri Düşecek mi? başlıklı yazımızdan ulaşabilirsiniz.

Taşıt Kredisi Faizleri Ne Zaman Düşer? Araç Kredisi Beklentileri

Mevcut veriler, taşıt kredisi faizlerinde kalıcı ve belirgin bir düşüşün kısa vadede gerçekleşmeyeceğine işaret etmektedir. TCMB’nin Haziran 2026’da politika faizini yüzde 37 seviyesinde sabit tutması, enflasyon beklentilerinin yüksek kalması, kur oynaklığı ve bankaların fonlama maliyetleri kredi faizlerindeki düşüşü sınırlandırmaktadır. Bu nedenle taşıt kredilerinde ilk gevşemenin 2026’nın son çeyreğinde sınırlı biçimde başlaması beklenmektedir. Daha geniş ve hissedilir bir faiz düşüşünün ise mevcut koşullar altında 2027’nin ilk aylarında ortaya çıkması daha olası görünmektedir.

Taşıt kredisi faizlerinin son iki yıldaki seyri, politika faizindeki değişimin banka kredilerine aynı hızda yansımadığını göstermektedir. Ortalama taşıt kredisi faizi Temmuz 2024’te yüzde 51 seviyesinde bulunurken Ekim 2025’te yüzde 36,9’a kadar gerilemiş, Nisan 2026’da ise yeniden yüzde 39,4 seviyesine yükselmiştir. Aynı dönemde politika faizi yüzde 50’den yüzde 37’ye düşmüştür. Ancak bankaların mevduat maliyetleri, kredi riskleri ve piyasa koşulları yüksek kaldığı için taşıt kredisi faizleri kesintisiz biçimde gerilememiştir. Temmuz 2026 itibarıyla bankaların aylık taşıt kredisi oranları genel olarak yüzde 3,1 ile yüzde 3,7 arasında değişmektedir.

TCMB ve diğer kurumların açıklamaları, taşıt kredilerinde hızlı bir ucuzlama yerine kademeli bir gevşemeye işaret etmektedir. Merkez Bankası, enflasyon görünümünde bozulma yaşanması hâlinde yeniden sıkılaştırmaya gidebileceğini belirtmektedir. BDDK’nın taşıt kredilerindeki vade ve kredi tutarı sınırlarını güncellemesi krediye erişimi kısmen kolaylaştırmaktadır ancak bu düzenlemeler doğrudan faiz indirimi sağlamamaktadır. Uzman tahminleri de faiz indirimlerinin Eylül 2026’dan sonra başlayabileceğini ve politika faizinin yıl sonunda yüzde 34–35 aralığına gerileyebileceğini göstermektedir. Bu tahminlerin gerçekleşmesi hâlinde taşıt kredisi faizleri de belirli bir gecikmeyle düşmektedir.

Taşıt kredisi faizlerinin düşmesi için politika faizinin yanında enflasyonun, mevduat faizlerinin ve kur riskinin de gerilemesi gerekmektedir. Bankalar kredi faizini belirlerken yalnızca TCMB’nin politika faizini dikkate almamaktadır. Mevduata ödenen faiz, müşterinin geri ödeme riski, kredi büyümesine yönelik sınırlamalar ve bankanın kâr marjı da nihai oranı etkilemektedir. Enflasyon ve kur baskısının azalması hâlinde aylık taşıt kredisi oranlarının 2026 sonunda yüzde 2,8–3,2 aralığına gerilemesi mümkün görünmektedir. Daha temkinli senaryoda ise yüzde 3’ün altındaki oranların 2027’nin ilk çeyreğinde daha yaygın hâle gelmesi beklenmektedir.

Taşıt kredilerinin yüksek maliyeti, otomobil talebini ve kredi kullanımını sınırlandırmaktadır. Otomobil ve hafif ticari araç pazarı 2026’nın ilk yarısında daralırken bankaların taşıt kredisi bakiyesi de düşük seviyelerde kalmaktadır. Faizlerde düşüş başlaması hâlinde ilk hareketin sıfır araçlarda, marka kampanyalarında ve kredi oranı daha yüksek olan alt ve orta fiyat segmentlerinde görülmesi beklenmektedir. İkinci el piyasasında ise yüksek peşinat ihtiyacı ve hanehalkının zayıflayan alım gücü nedeniyle toparlanmanın daha yavaş gerçekleşmesi muhtemeldir. Genel görünüm, taşıt kredisi faizlerinde sınırlı gevşemenin 2026’nın son çeyreğinde başlayabileceğine, daha belirgin rahatlamanın ise 2027 başında ortaya çıkabileceğine işaret etmektedir.

İhtiyaç Kredisi Faizlerinde Beklentiler Neler?

Mevcut veriler, ihtiyaç kredisi faizlerinde önümüzdeki 3–6 ay içinde sınırlı bir düşüş ihtimaline işaret etmektedir. Ancak bu düşüşün hızlı, düzenli ve bütün müşterilere aynı ölçüde yansıması beklenmemektedir. TCMB’nin 11 Haziran 2026’da politika faizini yüzde 37 seviyesinde sabit tutması, Haziran ayında yıllık enflasyonun yüzde 32,11 düzeyinde bulunması ve bankaların fonlama maliyetlerinin yüksek kalması, kredi faizlerindeki düşüşü sınırlandırmaktadır. Bu nedenle ilk indirimlerin yeni müşterilere, maaş müşterilerine ve kredi notu yüksek kişilere sunulan kampanyalarda görülmesi beklenmektedir. Standart ihtiyaç kredisi faizlerinin genel olarak düşmesi ise daha uzun bir süre gerektirmektedir.

Ekonomik görünüm, faizlerin düşmesi için sınırlı bir alan oluşturmaktadır. TCMB, Haziran toplantısında politika faizini yüzde 37, gecelik borç verme faizini yüzde 40 ve gecelik borçlanma faizini yüzde 35,5 seviyesinde tutmaktadır. Merkez Bankası ayrıca enflasyon beklentilerinin dezenflasyon süreci açısından risk oluşturmaya devam ettiğini belirtmektedir. TCMB’nin 2026 yıl sonu enflasyon tahmini yüzde 26 seviyesinde bulunurken piyasa katılımcılarının beklentisi yüzde 29,14 düzeyinde bulunmaktadır. Yıl sonu politika faizi beklentisinin yüzde 34,72 olması, piyasanın hızlı bir faiz indirimi yerine kademeli bir gevşeme beklediğini göstermektedir.

Kredi piyasasında talebin yavaşladığı görülmektedir. TCMB verilerine göre bireysel kredilerin dört haftalık ortalama büyümesi yüzde 2,1 seviyesine gerilemektedir. Bu yavaşlamada ihtiyaç ve konut kredileri etkili olmaktadır. Aynı dönemde ihtiyaç kredisi faizi yüzde 64,1, TL mevduat faizi ise yüzde 47,7 seviyesinde bulunmaktadır. TCMB’nin ihtiyaç ve taşıt kredilerindeki büyüme sınırını yüzde 4’ten yüzde 3’e indirmesi de bankaların kredi verme isteğini sınırlandırmaktadır. Bu görünüm, ihtiyaç kredisi faizlerinde hızlı bir düşüş yaşanmasını zorlaştırmaktadır.

Hanehalkının kredi talebi de temkinli bir görünüm sergilemektedir. Tüketici güven endeksinin Haziran ayında 87,9, ekonomik güven endeksinin ise 98,9 seviyesinde bulunması, harcama ve borçlanma eğiliminin güçlü olmadığını göstermektedir. Buna karşılık bankaların kaynak maliyetleri, mevduat faizleri, kur beklentileri ve iç borçlanma ihtiyacı yüksek seviyelerde kalmaktadır. Bu unsurlar, bankaların kredi faizlerinde geniş kapsamlı bir indirime gitmesini zorlaştırmaktadır. Bu nedenle faiz indirimlerinin önce sınırlı kampanyalarda başlaması, daha sonra piyasanın geneline yayılması beklenmektedir.

Uzman tahminleri de ihtiyaç kredisi faizlerinde hızlı bir düşüş yerine ölçülü bir gerilemeye işaret etmektedir. İş Yatırım, politika faizinin yıl sonunda yüzde 34 seviyesine gerileyebileceğini öngörmektedir. Akbank Ekonomik Araştırmalar ise yıl sonu için yüzde 34–35 aralığını tahmin etmektedir. Bu tahminler, yaz aylarında faizlerin büyük ölçüde mevcut seviyelerde kalabileceğini, daha belirgin düşüşün ise sonbahar aylarında başlayabileceğini göstermektedir. Genel görünüm, ihtiyaç kredisi faizlerinin önce kampanyalı oranlarda, daha sonra standart banka oranlarında düşebileceğine işaret etmektedir. Ancak enflasyonun yüksek kalması, kur baskısının artması veya faiz indirimlerinin ertelenmesi hâlinde bu süreç daha yavaş ilerlemektedir.

Kredi Faiz Düşüşünü Beklerken Gözden Kaçan Riskler Nelerdir?

Kredi faizlerinin düşmesini beklemek, daha düşük taksit ve toplam geri ödeme avantajı sağlayabilir. Ancak yalnızca faiz oranına odaklanmak, toplam maliyeti etkileyen diğer risklerin gözden kaçmasına yol açabilir.

- Ürün fiyatı artabilir: Konut veya araç fiyatları enflasyon, döviz kuru, arz-talep dengesi ve kampanyalara bağlı olarak yükselirse faiz düşüşünden sağlanan avantaj ortadan kalkabilir.

- Faiz indirimi kredilere hemen yansımayabilir: TCMB’nin politika faizini düşürmesi, bankaların kredi oranlarını aynı hızla ve oranda indireceği anlamına gelmez. Bankalar fonlama maliyeti, vade, teminat, kredi türü ve müşterinin risk profiline göre fiyatlama yapar.

- Krediye erişim zorlaşabilir: Faizler gerilese bile bankalar gelir belgesi, borç-gelir oranı, çalışma durumu ve mevcut borç yükü gibi kriterleri sıkılaştırabilir. Kredi limiti düşük çıkabilir veya başvuru reddedilebilir.

- Kampanyalar sona erebilir: Yüksek faiz dönemlerinde sunulan peşin indirim, düşük faizli bayi kredisi veya banka kampanyaları daha sonra kaldırılabilir.

- Beklenen indirim gerçekleşmeyebilir: Enflasyon, kur oynaklığı, enerji fiyatları ve jeopolitik gelişmeler faiz indirimlerini geciktirebilir. Bu sırada satın alınmak istenen ürünün fiyatı yükselmeye devam edebilir.

Faizler Düştüğünde Mevcut Krediler Yapılandırılabilir mi?

Evet, faizler düştüğünde mevcut krediler yapılandırılabilir. Ancak bu işlem bankanın onayına, kredi türüne, kalan borç tutarına ve yeni faiz teklifinin gerçekten avantaj sağlayıp sağlamadığına bağlıdır. Banka mevcut kredinizin ödeme planını daha düşük faizle yeniden düzenlemeyi kabul edebilir ya da siz mevcut kredinizi erken kapatıp daha düşük faizli yeni bir kredi kullanabilirsiniz.

Bu süreç özellikle konut kredilerinde daha sık gündeme gelir. Çünkü uzun vade ve yüksek anapara nedeniyle faiz oranındaki küçük bir düşüş bile toplam geri ödemeyi etkileyebilir. İhtiyaç ve taşıt kredilerinde de yapılandırma mümkündür fakat kalan vade kısa veya borç tutarı düşükse masraflar nedeniyle beklenen avantaj sınırlı kalabilir.

Bu nedenle faizler düştüğünde yapılandırma düşünülüyorsa yalnızca yeni faiz oranına değil, erken kapama cezası, dosya masrafı, sigorta, ekspertiz, ipotek işlemleri, kalan vade ve toplam geri ödeme farkı birlikte hesaplanmalıdır. Yeni ödeme planı toplam maliyeti düşürüyor ve aylık taksit bütçenize daha uygun hale geliyorsa yapılandırma mantıklı olabilir. Ancak masraflar faiz avantajını siliyorsa mevcut krediyi sürdürmek daha doğru olabilir.

Güncel Kredi Faiz Oranları Nasıl Takip Edilmeli?

Güncel kredi faiz oranlarını takip ederken yalnızca bankaların ilan ettiği aylık faiz oranına bakmak yeterli değildir. Aynı zamanda yıllık maliyet oranı, toplam geri ödeme, sigorta, tahsis ücreti, vade ve başvuru sahibine özel koşullar da birlikte değerlendirilmelidir.

Aşağıda güncel kredi faiz oranlarının nasıl takip edilmesi gerektiği sıralanmıştır:

- TCMB’nin haftalık kredi faiz oranı verileri kontrol edilmelidir. TCMB, kredi faiz oranlarını haftalık akım ve ağırlıklı ortalama olarak yayımlar. Bu veri tek tek banka tekliflerini değil, piyasadaki genel eğilimi görmeye yardımcı olur.

- TeklifimGelsin’in ihtiyaç kredisi, taşıt kredisi ve konut kredisi sayfaları üzerinden güncel faiz oranları takip edilebilir.

- Bankaların kendi internet sitelerindeki ihtiyaç, konut ve taşıt kredisi sayfaları düzenli incelenmelidir. Çünkü bankalar dönemsel kampanya, maaş müşterisi avantajı, dijital başvuru indirimi veya sigorta koşuluna bağlı farklı oranlar sunabilir.

- Karşılaştırma platformlarından yararlanılmalıdır. Bu platformlar farklı bankaların oranlarını aynı ekranda görmeyi kolaylaştırır. Ancak nihai kararın kredi notu, gelir, mevcut borç durumu, vade ve kredi tutarına göre değişebileceği unutulmamalıdır.

- TCMB Para Politikası Kurulu karar tarihleri takip edilmelidir. Politika faizi kredi faizlerini doğrudan bire bir belirlemese de bankaların fonlama maliyeti ve piyasa beklentileri üzerinde etkili olduğu için kredi oranlarının yönü açısından önemli sinyal verir.

Kredi faiz hesaplamalarının nasıl yapıldığını öğrenmek istiyorsanız Kredi Faiz Hesaplama Nasıl Yapılır? yazımızı inceleyebilirsiniz.

SIK SORULAN SORULAR

Kredi Faizleri Düşerse Ev Fiyatları Artar mı?

Evet, kredi faizleri düştüğünde ev fiyatları artabilir. Çünkü daha düşük faiz, konut kredisine erişimi kolaylaştırır ve ev alma talebini artırabilir. Talep yükseldiğinde özellikle merkezi bölgelerde, yeni konut arzının sınırlı olduğu yerlerde ve yatırım talebinin güçlü olduğu şehirlerde fiyatlar yukarı yönlü hareket edebilir. Ancak bu etki her bölgede aynı şekilde görülmez, konutun lokasyonu, arz durumu ve satıcının fiyat esnekliği belirleyici olur.

Merkez Bankası Faiz İndirdiğinde Banka Kredi Faizleri Aynı Gün Düşer mi?

Hayır, Merkez Bankası faiz indirdiğinde banka kredi faizleri genellikle aynı gün düşmez. Bankalar kredi faizlerini belirlerken yalnızca politika faizine değil, fonlama maliyetine, enflasyon beklentilerine, piyasa riskine, kredi türüne ve müşterinin kredi profiline de bakar. Bu nedenle politika faizindeki indirim kredi oranlarına kademeli olarak yansıyabilir. Bazı bankalar hızlı güncelleme yaparken, bazıları daha temkinli hareket edebilir.

Konut Kredisinde Faizler Düşerse Yapılandırma Yapmak Yasal Bir Hak mıdır?

Hayır, konut kredisi faizleri düştüğünde mevcut krediyi otomatik olarak daha düşük faizle yapılandırmak yasal bir hak değildir. Yapılandırma genellikle bankanın onayına ve sunduğu koşullara bağlıdır. Banka kabul ederse kredi yeni faiz oranı, kalan vade ve güncel masraflar üzerinden yeniden düzenlenebilir. Tüketici Kredisi Sözleşmeleri Yönetmeliği’nde erken ödeme veya yapılandırma sırasında tüketicinin ayrıca bilgilendirilmesi ve açık onayının alınması gerektiği belirtilmektedir.

Özel Bankalar mı Yoksa Kamu Bankaları mı Faiz İndirimine Daha Hızlı Reaksiyon Gösterir?

Özel bankaların mı yoksa kamu bankalarının mı faiz indirimine daha hızlı reaksiyon göstereceği, ilgili döneme ve bankaların kredi politikalarına göre değişir. Kamu bankaları bazı dönemlerde piyasa yönlendirmesi veya kampanya amacıyla faiz indirimlerine daha erken tepki verebilir. Özel bankalar ise fonlama maliyeti, rekabet koşulları, risk iştahı ve müşteri profiline göre daha farklı fiyatlama yapabilir.

Faizlerin Düşmesini Beklerken Kredi Notumun Önemi Var mı?

Evet, kredi notu bu süreçte önemlidir. Faizler düşse bile bankalar her başvuru sahibine aynı oranı sunmaz. Kredi notu yüksek, gelir durumu düzenli ve mevcut borç yükü düşük olan kişiler daha avantajlı teklifler alabilir. Bu nedenle faizlerin düşmesini beklerken mevcut borçları düzenli ödemek, gecikmeye düşmemek ve kredi kartı kullanımını kontrol altında tutmak önemlidir.

Faiz İndirimi Öncesi Çekilen İhtiyaç Kredilerinde Taksit Tutarı Sonradan Düşürülebilir mi?

Hayır, faiz indirimi öncesinde çekilen ihtiyaç kredisinin taksit tutarı kendiliğinden düşmez. Kredi sabit faizle kullanıldıysa ödeme planı sözleşmede belirlenen şekilde devam eder. Ancak banka uygun görürse yapılandırma, yeniden kredilendirme veya erken kapama gibi seçenekler değerlendirilebilir. Bu durumda yeni faiz oranı, kalan borç, vade ve masraflar birlikte hesaplanmalıdır.

Faiz Oranları Düşerse Kredi Vadeleri Uzar mı?

Hayır, faiz oranları düştüğünde kredi vadeleri otomatik olarak uzamaz. Ancak bankalar, faizlerin gerilediği dönemlerde daha cazip kampanyalar sunabilir ve bazı kredi türlerinde daha esnek vade seçenekleri öne çıkarabilir. Mevcut bir kredinin vadesi ise kendiliğinden değişmez.

Nakit Avans Faiz Oranları Tüketici Kredisi Faizlerinden Önce mi Düşer?

Hayır, nakit avans faiz oranları ile tüketici kredisi faizleri her zaman aynı anda düşmez. Nakit avans, kredi kartına bağlı kısa vadeli bir borçlanma türü olduğu için farklı şekilde hesaplanır. Tüketici kredilerinde ise vade, gelir durumu, kredi notu ve banka politikası daha belirleyici olur.

0,99 veya 1,20 Gibi Faiz Oranları 2026'da Konut Kredisinde Görülebilir mi?

2026’da konut kredisi faizlerinin 0,99 veya 1,20 gibi seviyelere inmesi kısa vadede zayıf bir ihtimal olarak değerlendirilebilir. Bu oranların görülebilmesi için politika faizinde belirgin bir düşüş, enflasyonda kalıcı gerileme ve bankaların uzun vadeli fonlama maliyetlerinde ciddi iyileşme gerekir.

Kaynakça

- Enflasyon Raporu 2026-II — 14 Mayıs 2026, TCMB

- Faiz Oranlarına İlişkin Basın Duyurusu — 11 Haziran 2026, TCMB

- Para Politikası Kurulu Toplantı Özeti — 18 Haziran 2026, TCMB

- Makroihtiyati Çerçeveye İlişkin Basın Duyurusu — 23 Mayıs 2026, TCMB

- Haftalık Akım Faiz ve Kâr Payı İstatistikleri, TCMB

- Haftalık Bankacılık Sektörü Verileri, BDDK

- Elektronik Veri Dağıtım Sistemi — EVDS, TCMB

- Piyasa Katılımcıları Anketi — Haziran 2026, TCMB

- Piyasa Katılımcıları Anketi — Haziran 2026 Tam Raporu, TCMB

- Tüketici Fiyat Endeksi ve Enflasyon Verileri, TÜİK

- Tüketici Kredisi Sözleşmeleri Yönetmeliği

Hatırlatma

TeklifimGelsin, bankaların kredi, kredi kartı ve mevduat tekliflerini tek ekranda toplayan; faiz oranlarını, geri ödeme koşullarını ve kampanyaları analiz ederek en avantajlı seçenekleri sunan gelişmiş bir finansal karşılaştırma platformudur.

Bu Yazıyı Paylaş!